용어사전

법인 설립 절차(방법)

기본사항 결정: 회사 상호, 사업 목적, 자본금, 임원 등을 결정합니다.

[사회복지법인 기준]

설립 준비: 설립 목적, 명칭, 사업 종류, 임원 구성, 기본재산 출연 계획 등을 구체적으로 정한 뒤 필요한 경우, 관할 시·군·구에 사전 협의를 진행하여 자문을 받는 것이 좋다.

1. 설립허가 신청 : 관할 시·도지사(또는 보건복지부 장관)에게 설립허가 신청서를 제출한다. 신청 서류는 다음과 같다.

- 법인설립허가신청서

- 설립취지서

- 정관

- 재산출연증서 및 재산 소유 증명 서류

- 임원 취임 승낙서 및 이력서

- 사업계획서 및 예산서

- 기타 법령에서 요구하는 서류 등

2. 심사 및 허가 : 관할 주무관청은 제출된 서류를 검토하고, 현지 실사를 통해 기본 재산의 실제 소유 여부와 사업의 실현 가능성 등을 확인한다. 이 과정에서 보완 요청이 있을 수 있으며, 모든 요건이 충족되면 설립을 허가한다.

3. 설립 등기 : 허가증을 교부받은 날로부터 3주 이내에 법인의 주된 사무소 소재지 관할 등기소에 설립등기를 신청한다. 등기가 완료되어야 비로소 법인격을 취득하게 된다.

4. 사업자 등록 : 설립등기 후 관할 세무서에 '고유번호증'을 신청하면 모든 절차가 완료된다.

[주식회사 기준]

1. 정관 작성 : 법인의 규칙을 담은 정관을 작성하고 공증을 받는다(자본금 10억 원 미만은 공증 면제).

2. 주식 발행 및 주금 납입 : 주식의 발행 내역을 결정하고, 자본금을 은행에 납입하여 잔고증명서를 발급받는다.

3. 설립 등기 : 관할 등기소에 등기를 신청하며 이 단계에서 법인이 법적으로 성립된다.

4. 사업자 등록 : 관할 세무서에 법인설립신고 및 사업자등록을 신청한다.

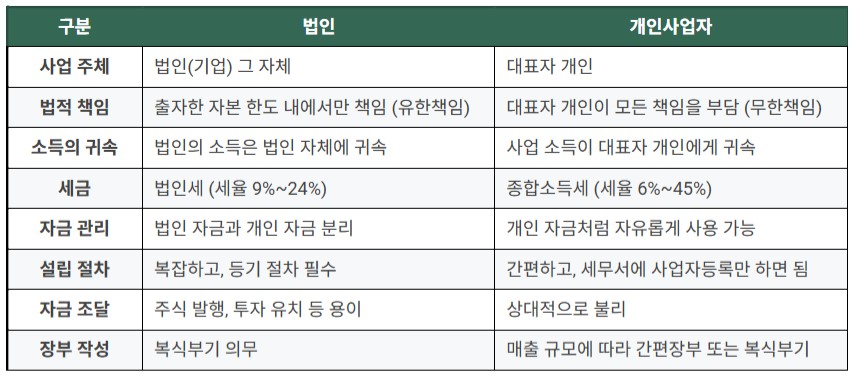

[법인과 개인사업자의 주요 차이점]

법인을 설립하는 것은 개인사업을 하는 것과 여러 측면에서 큰 차이가 있다.

[사회복지법인 기준]

설립 준비: 설립 목적, 명칭, 사업 종류, 임원 구성, 기본재산 출연 계획 등을 구체적으로 정한 뒤 필요한 경우, 관할 시·군·구에 사전 협의를 진행하여 자문을 받는 것이 좋다.

1. 설립허가 신청 : 관할 시·도지사(또는 보건복지부 장관)에게 설립허가 신청서를 제출한다. 신청 서류는 다음과 같다.

- 법인설립허가신청서

- 설립취지서

- 정관

- 재산출연증서 및 재산 소유 증명 서류

- 임원 취임 승낙서 및 이력서

- 사업계획서 및 예산서

- 기타 법령에서 요구하는 서류 등

2. 심사 및 허가 : 관할 주무관청은 제출된 서류를 검토하고, 현지 실사를 통해 기본 재산의 실제 소유 여부와 사업의 실현 가능성 등을 확인한다. 이 과정에서 보완 요청이 있을 수 있으며, 모든 요건이 충족되면 설립을 허가한다.

3. 설립 등기 : 허가증을 교부받은 날로부터 3주 이내에 법인의 주된 사무소 소재지 관할 등기소에 설립등기를 신청한다. 등기가 완료되어야 비로소 법인격을 취득하게 된다.

4. 사업자 등록 : 설립등기 후 관할 세무서에 '고유번호증'을 신청하면 모든 절차가 완료된다.

[주식회사 기준]

1. 정관 작성 : 법인의 규칙을 담은 정관을 작성하고 공증을 받는다(자본금 10억 원 미만은 공증 면제).

2. 주식 발행 및 주금 납입 : 주식의 발행 내역을 결정하고, 자본금을 은행에 납입하여 잔고증명서를 발급받는다.

3. 설립 등기 : 관할 등기소에 등기를 신청하며 이 단계에서 법인이 법적으로 성립된다.

4. 사업자 등록 : 관할 세무서에 법인설립신고 및 사업자등록을 신청한다.

[법인과 개인사업자의 주요 차이점]

법인을 설립하는 것은 개인사업을 하는 것과 여러 측면에서 큰 차이가 있다.

기출문제

해당 기출문제가 없습니다.